Autorenprofil

Zacharias Sautner

Die Effizienz von Finanzmärkten beruht auf zeitnahen und korrekten Informationen über die Risiken von Unternehmen. Hinsichtlich solcher Risiken spielt der Klimawandel eine immer wichtigere Rolle. Klimarisiken entstehen durch Naturkatastrophen, durch staatliche Regulierung zur Bekämpfung des Klimawandels (z.B. eine CO2-Steuer) oder durch Innovationen, die bestehende Geschäftsmodelle untergraben. Folglich sind hochwertige Informationen über das Klimarisiko-Exposure von Unternehmen eine wichtige Voraussetzung für gute Anlageentscheidungen von Investoren und für die effiziente Bepreisung der mit dem Klimawandel verbundenen Risiken und Chancen.

Trotz dieser Bedeutung sind viele Regulierer und Investoren jedoch der Auffassung, dass die derzeitige Offenlegung von Klimarisiken unzureichend ist. So forderte beispielsweise Mark Carney, Gouverneur der Bank of England, 2015 in einer Rede, dass mehr getan werden müsste, um die Offenlegung konsistenter, vergleichbarer und verlässlicher Daten zur CO2-Intensität von Unternehmen zu gewährleisten. Ähnlich äußerte sich auch Yngve Slyngstad, CEO von Norges Bank Investment Management, gegenüber der Nachrichtenagentur Reuters als er sich über den schwierigen Zugang zu klimarelevanten Informationen beklagte.

Daher gibt es aktuell auch Versuche seitens einiger Regulierer, Regierungen und NGOs, die Mängel bei der Offenlegungen von Klimarisiken zu beheben. So rief der Finanzstabilitätsrat die „Task Force on Climate-Related Financial Disclosures“ (TCFD) ins Leben um Firmen dazu zu bewegen, Klimarisiken auf freiwilliger Basis transparent zu machen. Oder so sammelt das Carbon Disclosure Project (CDP) mittels eines Fragebogens im Auftrag von Investoren mit einem verwalteten Vermögen von über 87 Billionen Dollar Informationen zu CO2-Emissionen und Ähnlichem von Unternehmen ein. Parallel zu diesen Initiativen gibt es in einigen Ländern inzwischen Offenlegungsverpflichtungen für klimarelevante Risiken. So verlangt das Vereinigte Königreich zum Beispiel seit 2013 von börsennotierten Unternehmen, dass sie ihre CO2-Emissionen offen legen, eine Anforderung, die 2019 auf nicht börsennotierte Unternehmen ausgedehnt wurde. Frankreich fordert seit 2016 von institutionellen Investoren, dass sie die CO2-Abdruck ihrer Anlageportfolios offenlegen.

Diese Initiativen lassen darauf schließen, dass Anleger bei der Entscheidungsfindung zunehmend klimarelevante Informationen hinzuziehen. Leider gibt es jedoch kaum systematische Nachweise dafür, was institutionelle Investoren über die Offenlegung dieser Informationen denken. Um diese Wissenslücke zu schließen, habe ich für ein neues Forschungspapier gemeinsam mit Emirhan Ilhan, Philipp Krüger und Laura Starks institutionelle Anleger zu deren Ansichten und Präferenzen bezüglich der Offenlegung von Klimarisiken befragt. Da die Berichterstattung über nichtfinanzielle Informationen sowohl Nachteile als auch Vorteile mit sich bringen kann, ist es zumindest theoretisch unklar, welchen Wert Investoren auf die Offenlegung von Klimarisiken seitens ihrer Portfoliounternehmen legen. Durch unsere Umfrage sollte deshalb festgestellt werden, ob Investoren die Offenlegung von Klimarisiken befürworten und wie sie diese grundsätzlich einschätzen.

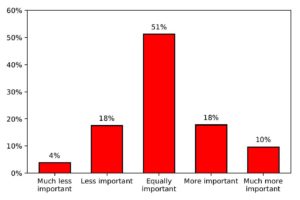

Die Befragten waren sich im Allgemeinen darüber einig, dass die Offenlegung klimarelevanter Informationen wichtig ist. So waren beispielsweise 51 % der Befragten der Überzeugung, dass der Klimarisikoberichterstattung der gleiche Stellenwert zukommt wie der herkömmlichen Finanzberichterstattung, und nahezu ein Drittel hält sie sogar für wichtiger. Lediglich 22 % der Befragten halten die Klimaberichterstattung für weniger wichtig als die Finanzberichterstattung.

Figure 1: Importance of climate risk disclosure relative to financial disclosure

Anschließend haben wir untersucht, ob es bei Investoren systematische Unterschiede in der Wahrnehmung der Bedeutung der Klimaberichterstattung gibt. Wir haben gefunden, dass die Investoren, die der festen Überzeugung sind, dass Klimarisiken im Anlageprozess berücksichtigt werden sollten, auch der Offenlegung von Klimarisiken eine größere Bedeutung beimessen.

Die Risiken, die der Klimawandel für Unternehmen mit sich bringt, werden häufig in drei Kategorien unterteilt: physische, technologische und regulatorische Risiken. Unsere Erhebung hat ergeben, dass der Offenlegung von Klimarisiken von denjenigen Investoren die größte Bedeutung beigemessen wird, die sich über die finanziellen Folgen der drei genannten Risiken für ihre Portfoliounternehmen die meisten Sorgen machen. Was den relativen Stellenwert der einzelnen Risiken betrifft, so fallen Bedenken hinsichtlich physischer Klimarisiken bei der der Klimaberichterstattung zugeschriebenen Bedeutung am schwersten ins Gewicht, regulatorische Risiken am wenigsten. Warum physische Risiken bei der Bewertung der Offenlegung von Klimarisiken so hoch eingestuft werden, lässt sich damit erklären, dass solche Risiken tendenziell schwerer fassbar und eher standortspezifisch sind. Daher sind für die Bewertung von physischen Risiken (z. B. Schäden durch Überflutung) auch relativ präzise Informationen über das Exposure eines Unternehmens erforderlich. Im Gegensatz dazu gelten Regulierungen meistens für alle Unternehmen einer bestimmten Branche bzw. eines ein ganzes Land. Daher sind Informationen über diese Risiken leichter zugänglich und Berichterstattung darüber etwas weniger relevant.

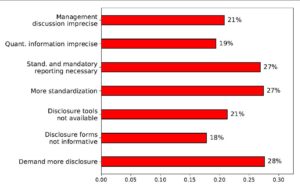

Wir haben zudem eine Reihe von Fragen zur Qualität der aktuellen qualitativen und quantitativen Offenlegungspraxis gestellt, um uns dadurch ein besseres Bild über die Aussagekraft bisheriger Angaben zu Klimarisiken machen zu können. Qualitative Offenlegung kann beispielsweise Angaben darüber enthalten, wie sich der Klimawandel auf das Geschäftsmodell eines Unternehmens auswirkt, oder Erklärungen dazu, wie Klimarisiken in Unternehmen in der Governance adressiert werden. Quantitative Offenlegungen betreffen hingegen Informationen über die Menge der erzeugten CO2-Emissionen oder über Emissionsreduktionsziele.

Figure 2: Institutional investors’ views on current climate risk disclosure practices

Unser Fragebogen hat ergeben, dass Investoren die derzeitigen quantitativen und qualitativen Offenlegungen also zu ungenau und nicht aussagekräftig genug empfinden. Insbesondere äußerten viel Investoren, dass veröffentlichte quantitative Informationen über Klimarisiken zu unpräzise sind. Diese Antworten deuten darauf hin, dass das derzeitige freiwillige Berichtssystem Investoren offenbar nicht in vollem Umfang fundierte Investitionsentscheidungen ermöglicht, zumindest nicht in Unternehmen, die in hohem Maß Klimarisiken ausgesetzt sind. Dies könnte ein Grund dafür sein, dass Klimarisiken an den Aktienmärkten als schwer bewertbar gelten – ein Thema, auf das wir im Folgenden ausführlicher eingehen.

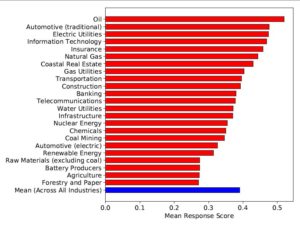

Um Fehlbewertungen von Klimarisiken in Finanzmärkten zu messen, haben wie die befragten Investoren gebeten, potentielle Unter- oder Überbewertungen in verschiedenen Wirtschaftssektoren zu beurteilen. Sie konnten dabei je Sektor Bewertungen in dem Spektrum zwischen „Bewertungen sind viel zu niedrig“ (mit einem Wert von -2 gekennzeichnet) und „Bewertungen sind viel zu hoch“ (mit +2 gekennzeichnet) abgeben. Wir haben dabei gezielt nach Fehlbewertungen durch Klimarisiken und -chancen gefragt.

Generell waren die Befragten der Meinung, dass die aktuellen Aktienbewertungen (über alle Wirtschaftssektoren) hinweg zu hoch sind, also Klimarisiken nicht ausreichend eingepreist sind. Diese Überbewertungen werden am stärksten in der Ölbranche, in der Automobilindustrie, bei Stromversorgungsunternehmen und bei Versicherungen wahrgenommen.

Figure 3: Institutional investors’ views on climate risk mispricing

Anschließend haben wir untersucht, ob die Meinungen der Anleger über die Verfügbarkeit und Qualität der aktuellen Klimarisiko-Berichterstattung mit der wahrgenommenen Unterbewertung von Klimarisiken an den Aktienmärkten (d.h. der klimabedingten Überbewertung von Unternehmen) zusammenhängen. Wir konnten feststellen, dass Befragte, die die aktuelle Berichterstattung für mangelhaft halten, auch eine höhere Fehlbewertung von Klimarisiken sehen. Diese Erkenntnis lässt eine wichtige Schlussfolgerung zu, nämlich dass bessere Offenlegung von Klimarisiken auch zu einer effizienteren Bepreisung dieser Risiken beitragen kann.

Unsere Untersuchung hat also ergeben, dass institutionelle Anleger bei Investitionsentscheidungen der Klimarisikoberichterstattung einen hohen Stellenwert beimessen. Allerdings scheinen die derzeitigen Offenlegungsverfahren sowohl in qualitativer als auch in quantitativer Hinsicht unzureichend. Wahrscheinlich haben viele Investoren deshalb den Eindruck, dass die Aktienbewertungen Klimarisiken nicht ausreichend Rechnung tragen. Mehr und präzisere Klimarisikoberichterstattung könnte dazu beitragen, die Bepreisung von Klimarisiken akkurater zu gestalten und damit zur Finanzstabilität beitragen.

Das Forschungspapier, auf dem dieser Beitrag beruht, finden Sie hier.

Frankfurt School gGmbH

Adickesallee 32-34

60322 Frankfurt am Main