Autorenprofil

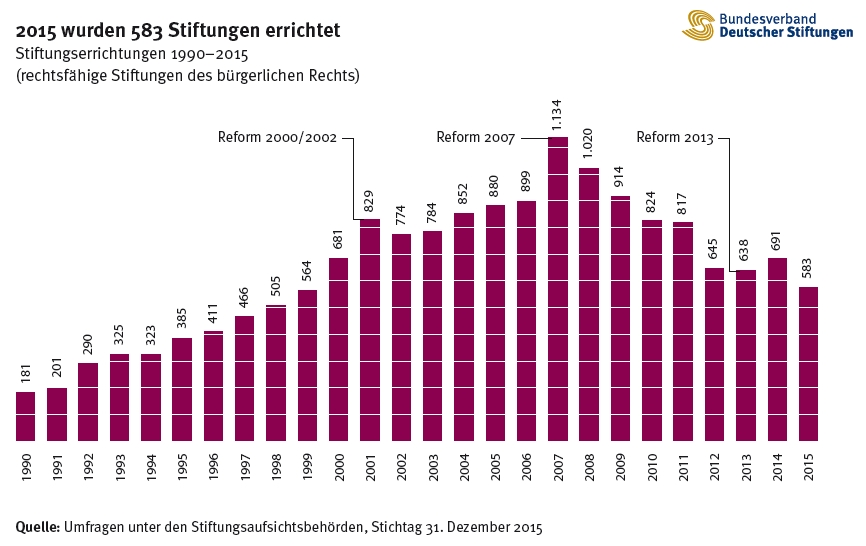

Mit Spannung erwartet die Stiftungswelt alljährlich die Pressekonferenz des Bundesverbands Deutscher Stiftungen im Februar. Insbesondere die dort bekannt gegebenen Gründungszahlen des Vorjahrs gelten als Stimmungsbarometer im Stiftungswesen. 583 selbstständige Stiftungen erblickten 2015 das Licht der Welt. Der Gesamtbestand erhöhte sich um rund 2,5 Prozent auf 21.301.

Wären die Gründungszahlen ein Performancechart: Man könnte nach dem Höchststand von 2007 (1.134) – je nach Sichtweise – von einer Stabilisierung auf mittlerem Niveau sprechen. Oder von einem stabilen Abwärtstrend, wurde im letzten Jahr doch erstmals seit 1999 wieder die Marke von 600 unterschritten. Die Ausschüttungen stagnieren wegen der niedrigen Zinsen ebenfalls auf breiter Front oder sind sogar rückläufig. – Eine klassische Stagflationssituation?

Treuhandstiftungen nicht auf dem Radar

In Wahrheit fällt die sinnvolle Interpretation der Zahlen viel schwerer. Ein Grund dafür ist, dass sie lediglich einen Teil der Wirklichkeit abbilden. Nur die rechtsfähigen Stiftungen durchlaufen das staatliche Anerkennungsverfahren und werden deshalb von den Aufsichtsbehörden gezählt. Die Anzahl der unselbstständigen Treuhandstiftungen lässt sich hingegen mangels amtlicher Zählung nur sehr grob schätzen.

Dennoch gilt gerade dieser „unsichtbare“ Teil des Stiftungswesens als Wachstumssegment. Denn Treuhandstiftungen sind in der Regel flexibler hinsichtlich Gründung und nachträglicher Anpassung. Außerdem unterliegen sie keiner laufenden Aufsicht neben der durch das Finanzamt, und ihr Unterhalt ist meist günstiger. In puncto Steuer werden sie dennoch genauso behandelt wie die selbstständigen Stiftungen.

Fresh Money im Non-Profit-Segment

Ebenfalls unbekannt ist, wie viel frisches Geld dem Gemeinwohl in Form von Stiftungsvermögen Jahr für Jahr zugeführt wird. Auffällig ist, dass das geschätzte Gesamtvermögen deutscher Stiftungen seit Jahren unverändert bei 100 Milliarden Euro liegen soll – obwohl sich die Anzahl der rechtsfähigen Stiftungen seit 2001 verdoppelt hat.

Längst nicht jede Stiftung verfügt über eine üppige Vermögensausstattung. Ein Mindestvermögen ist gesetzlich nicht vorgeschrieben. Vielmehr kommt es auf den konkreten Stiftungszweck an: Im Rahmen einer Prognoserechnung ist einzuschätzen, ob die zugesagte Summe ausreicht, um die Ausgaben für den Zweck zuzüglich Verwaltungskosten und Rücklagen langfristig aufzubringen.

Als absolute Untergrenze galten in der früheren Verwaltungspraxis 50.000 Euro. Heute sollte der Betrag in aller Regel mindestens sechsstellig sein. Woran es in den meisten Fällen fehlt, ist ein Geschäftsplan mit betriebswirtschaftlich belastbaren Zahlen. Dieser ist umso wichtiger, wenn die Stiftung in Etappen dotiert wird. Der anfänglichen Vermögensausstattung folgen in diesem Fall spätere Zuwendungen durch den Stifter – spätestens mit dem Erbfall. Oder die Stiftung wird mit geringem Anfangsvermögen ausgestattet und soll sich die Mittel für die Zweckverwirklichung großenteils durch eingeworbene Spenden erarbeiten.

Achillesferse Satzung

Die gute Nachricht angesichts der über 500 Neugründungen ist, dass Stifterinnen und Stifter sich offenbar auch durch die niedrigen Zinsen nicht von ihren gemeinnützigen, mildtätigen oder kirchlichen Vorhaben abbringen lassen. Die schlechte: Die meisten der heute gegründeten deutschen Stiftungen sind ökonomisch nicht besser aufgestellt als die zahlreichen heute notleidenden Gründungen aus der Boomphase des vergangenen Jahrzehnts. Denn die verwendeten Satzungsvorlagen stammen größtenteils noch aus der Zeit vor der Finanzmarktkrise. Dringend benötigte Regelungen zur Vermögensbewirtschaftung im Niedrigzinsumfeld fehlen darin, z.B.:

In der Folge ist das Anlageverhalten der meisten Stiftungen noch immer durch erhebliche Unsicherheit geprägt. Die vorhandenen „sicheren“ Anlagen bringen kaum noch Ertrag und sind dem schleichenden Kaufkraftverlust voll ausgesetzt. Obwohl das Vermögen der Stiftungen nominal wächst, bewirkt es in Summe immer weniger – also eine Art segmentspezifische Stagflation.

Dabei gäbe es einen simplen Ausweg. Stiftungen unterliegen bei der Anlage keinen konkreten gesetzlichen Restriktionen und können grundsätzlich agieren wie andere Investoren auch – mit einem entscheidenden Vorteil: ihrem zeitlich unbegrenzten Anlagehorizont. Stifter und Stiftungsvorstände sind gefordert, ihre gesellschaftliche Verantwortung auch als „ordentliche und gewissenhafte Geschäftsleiter“ wahrzunehmen und das Vermögen produktiv einzusetzen.

Mehr zum Stiftungsmarkt: Zertifikatsstudiengang Stiftungsberate

Frankfurt School gGmbH

Adickesallee 32-34

60322 Frankfurt am Main