Autorenprofil

En 2016, je recherchais une formation en gestion des risques lorsque je suis tombé sur le Certificat d’Expert en Gestion des Risques de la Frankfurt School. Le tuteur du cours, Docteur Joachim Bald (Docteur en économétrie), affirmait que cette formation se distingue par ses outils quantitatifs. Le profil du formateur m’a également convaincu et je me suis donc inscrit. J’ai obtenu le Certificat d’Expert en Gestion des Risques suite à l’examen de septembre 2017. Cette formation est une expérience formidable.

Le calendrier est clair et l’équipe de la Frankfurt School veille à ce qu’il soit rigoureusement respecté par les étudiants jusqu’à l’examen. Les tests en ligne permettent à chacun des participants de faire son auto évaluation et de corriger ses faiblesses avant l’examen. L’assistance systématique de la chaleureuse équipe de la Frankfurt School et la proactivité du formateur contribuent à éliminer la distance. Le cours est clair et suffisamment documenté. Les cas étudiés sont des réalités dans nos institutions.

Le formateur donne des outils très adaptés. Il ne s’agit pas de généralité ou de théorie, mais de méthodes innovantes et pratiques. Le cours m’a permis d’approfondir ma maîtrise de l’outil Excel. Une longue liste de formules Excel vous est remise au début de la formation. Vous vous efforcez de les utiliser, car les exercices proposés ne peuvent pas être traités avec les méthodes habituelles. Je suis aujourd’hui plus à l’aise par exemple avec le calcul matriciel dans Excel qui me permet de déterminer les probabilités de défaut des clients. Cette méthode me permet aujourd’hui d’apprécier l’avenir du portefeuille global de crédit car les fichiers utilisés dans les études de cas sont semblables à ceux de nos institutions.

Nous devenons plus rigoureux quand nous inscrivons nos démarches dans des approches scientifiques.

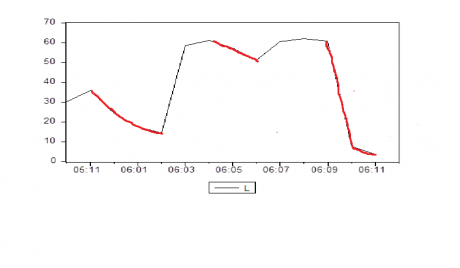

Exemples : Ci-dessous l’évolution prévisionnelle des Gaps en liquidité au niveau de l’activité d’intermédiation entre le 11e mois de l’année 2005 et le 12e mois de l’année 2006. Notre modèle est :

Dt-Ct = 0.861683Dt-1 + 0.611359Ct-3 + 0.516412Ct-13+ 0.226668Ct-9 + 0.359385Ct-12 – 192.3026

Dt : Le montant au bilan des Dépôts de la période t et Ct : le montant des Crédits à la date t

L’impact d’un crédit mis en place aujourd’hui sur la liquidité dans 3 mois, dans 13 mois,… est donné par la dérivée première de la fonction Dt-Ct respectivement par rapport à Ct-3 (0.611359), Ct-13 (0.516412)… La situation de liquidité sur l’activité d’intermédiation à t en univers infinitésimal est donnée par l’intégral de 0 à t de la fonction

Dt-Ct : ʃ(Dt-Ct )dCt = 0.861683Dt-1 * Ct -1/2 * Ct 2

On note que L suit une loi Normale : Risque de liquidité = P(L)*L

Frankfurt School gGmbH

Adickesallee 32-34

60322 Frankfurt am Main