Autorenprofil

Das Umfeld, in dem sich ein Großteil der Unternehmen heutzutage befinden, ist bereits sehr komplex und es wird davon ausgegangen, dass diese Komplexität durch die aktuellen Krisen (COVID‐19 Pandemie, Energiekrise in Europa) weiter zunehmen wird. Zudem verändern sich Kundenpräferenzen an Produkte und Dienstleistungen dynamisch. Um wettbewerbsfähig zu bleiben, müssen Unternehmen neue Produkte und Dienstleistungen, sowie teilweise auch neue Geschäftsmodelle entwickeln. Viele Unternehmen setzen aus diesen Gründen Dezentralisierungsvorhaben ihrer Geschäftseinheiten um, sodass sie schneller und flexibler auf neue Umwelt‐ und Umfeldveränderungen sowie Kundenanforderungen reagieren können. Dadurch verändern sich auch die Aufgaben des Controllings, die sich vermehrt folgende Fragen stellen:

Erste Antworten auf diese Fragen geben die Ergebnisse der vom Centre for Performance Management & Controlling der Frankfurt School of Finance & Management in Kooperation mit acht europäischen Partnern durchgeführten Studie „Controlling‐Organisation von dezentralen Einheiten“. An der onlinebasierten Untersuchung nahmen insgesamt 246 Unternehmen bzw. dezentrale Einheiten teil. Nachfolgend wird näher auf die Rolle der Komplexität der Unternehmensumwelt auf dezentrale Controlling‐Einheiten sowie auf einen möglichen Einfluss der Dezentralisierung strategischer Themen auf die Effektivität des Controllings eingegangen.

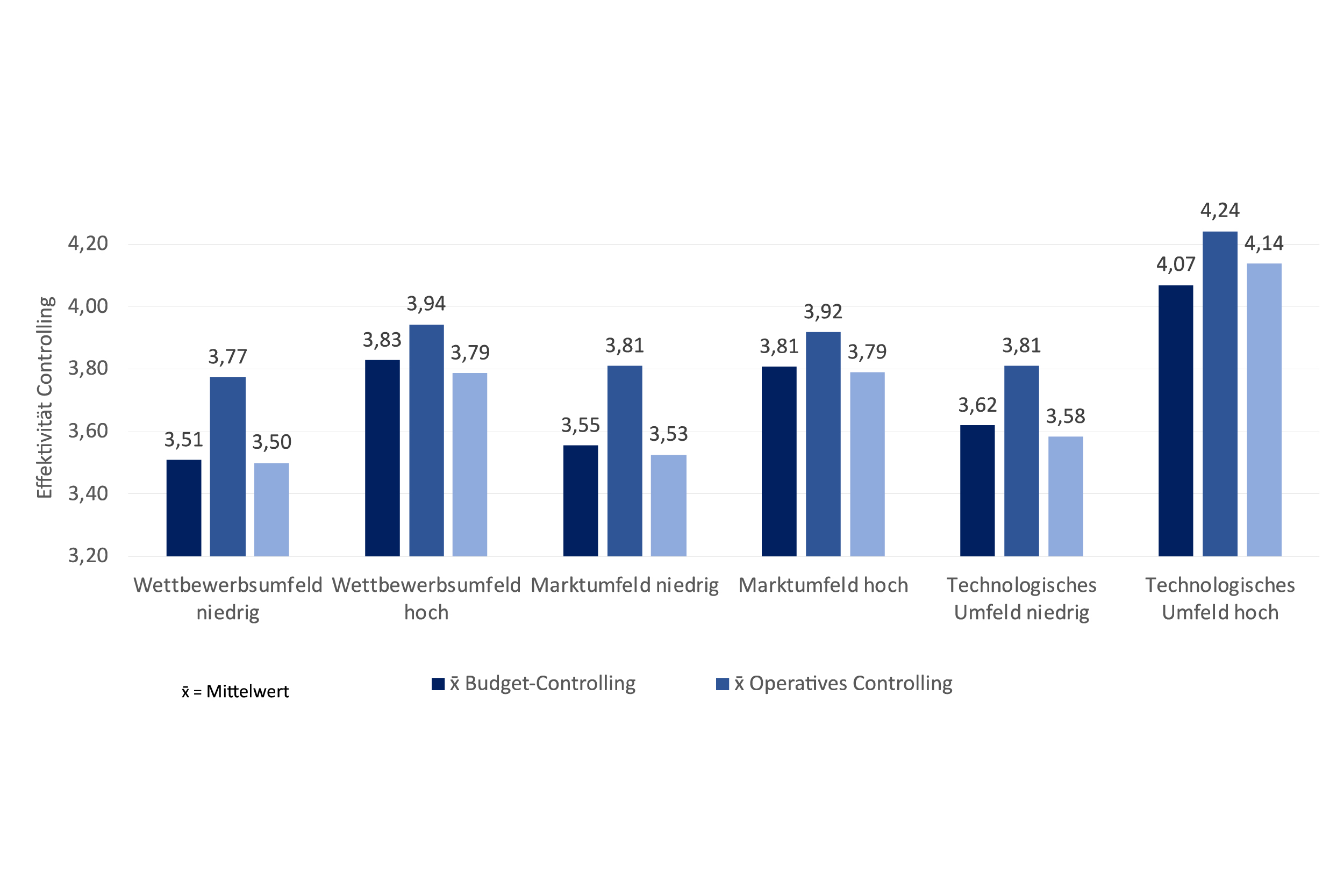

Im Hinblick auf die Komplexität ihres Umfelds wurden den Unternehmen mehrere Fragen in den Dimensionen Wettbewerbsumfeld, Marktumfeld und technologisches Umfeld gestellt, wobei die Unternehmen auf einer Likert‐Skala zwischen 1 (=Nicht komplex) bis 5 (=Sehr stark komplex) wählen konnten. Teilt man die Unternehmen hinsichtlich der ausgesetzten Komplexität in jeweils zwei Gruppen, nämlich niedrige Komplexität und hohe Komplexität in den Dimensionen Wettbewerbsumfeld, Marktumfeld und technologisches Umfeld auf (Medianteilung), so zeigen unsere Ergebnisse, dass Unternehmen, die sich einem hoch komplexen Wettbewerbsumfeld, Marktumfeld und technologischen Umfeld gegenübersehen, ein effektiveres bzw. signifikant effektiveres Controlling in den Bereichen Budget Controlling, operatives Controlling und strategisches Controlling aufweisen(vgl. Abb. 1). Es scheint, als würden Unternehmen, die in einem komplexen oder stark komplexen Umfeld agieren, das Controlling besonders effektiv aufstellen, um nachhaltig wettbewerbsfähig bleiben zu können. Gelingt es den Unternehmen demnach nicht der Komplexität ihres Umfelds mit einem effektiven Controlling gegenzusteuern, ist ein Ausscheiden aus dem Markt durchaus wahrscheinlich.

Abb. 1: Effektivität des Controllings unterteilt nach der Komplexität des Unternehmensumfelds.

Um den Einfluss des Dezentralisierungsgrades im Controlling auf dessen Effektivität zu ermitteln, wurden Unternehmen verschiedene Fragen zur Dezentralisierung strategischer und operativer Themen vorgelegt. Zu den strategischen Themen gehörten der Aufbau von neuen Geschäftsfeldern, die Entwicklung von neuen Produkten und Services, die Entscheidung über Erweiterungsinvestitionen und die Projekt‐/Programmfinanzierung. Zu den operativen Themen zählten die Auswahl und der Vertragsabschluss mit Kundinnen und Kunden, die Auswahl und Beauftragung von Lieferantinnen und Lieferanten, die Priorisierung von Aktivitäten, die Einstellung und Entlassung von Mitarbeiterinnen und Mitarbeitern innerhalb der dezentralen Einheit und die Gestaltung der Arbeitsabläufe und Prozesse innerhalb der dezentralen Einheit. Die Unternehmen konnten erneut auf einer Likert‐Skala zwischen 1 (=Unternehmenszentrale besitzt die gesamte Entscheidungsbefugnis) und 5 (=Dezentrale Einheit besitzt die gesamte Entscheidungsbefugnis) wählen. Unterteilt man die Unternehmen wieder in zwei Gruppen, niedrig dezentralisiert und hoch dezentralisiert (Medianteilung), so wird ersichtlich, dass Unternehmen, die ihren dezentralen Einheiten eine hohe Autonomie für die strategischen Themen zuschreiben, ein signifikant effektiveres Controlling aufweisen. Betrachtet man demgegenüber die Dezentralisierung der operativen Themen, so zeigt sich, dass eine Dezentralisierung hier keinen Einfluss auf die Effektivität des Controllings hat. Dadurch bestätigt sich der Dezentralisierungstrend, damit die dezentralen Einheiten möglichst nah am Markt und den Kunden sein können, um auf Änderungen schnellstmöglich reagieren zu können. Es lässt sich jedoch festhalten, dass eine bloße operative Autonomie der dezentralen Einheiten nicht ausreichend ist, um erfolgreich steuern zu können. Die dezentrale Einheit und dessen Controlling brauchen vor allem die strategische Autonomie, um in dem komplexen Umfeld von heute navigieren und erfolgreich sein zu können.

Aus den vorliegenden Ergebnissen lassen sich folgende Handlungsempfehlungen für die Praxis ableiten:

Es schafft nur die weitestgehend strategische Autonomie des Controllings der dezentralen Einheit einen wirklichen Mehrwert für dessen Effektivität. Die Unternehmen sollten aus diesem Grund eher vermeiden, dezentrale Einheiten zu etablieren, denen nur eine operative Entscheidungsbefugnis zusteht, da diese ohne strategische Richtungsänderungen keinen Vorteil aus der dezentralen Ausrichtung ziehen können. Die Erkenntnisse der durch das Centre for Performance Management und Controlling durchgeführten Studien fließen in unsere Weiterbildungsangebote. So greift zum Beispiel der Zertifikatsstudiengang Certified Financial Expert diese drängenden Fragen auf.

Autoren

Prof. Dr. Ronald Gleich

Professor für Management Practice & Control

Seit August 2020 ist Ronald Gleich Professor for Management Practice and Control an der Frankfurt School. Seine Forschung konzentriert sich auf aktuelle sowie praktisch relevante Fragestellungen des Controllings, des Innovationsmanagements und des Performance Measurements.

Prof. Dr. Uwe Kowatz

Wissenschaftliche Assistenz im Bereich empirische Sozialforschung

Prof. Dr. Uwe Kowatz ist wissenschaftlicher Mitarbeiter und Experte für empirische Sozialforschung am Centre for Performance Management & Controlling der Frankfurt School of Finance & Management.

Marius Knierim

Head of Value bei Hays AG

Marius Knierim ist Head of Value Creation bei Hays und beschäftigt sich u.a. mit allen Themen rund um Unternehmenssteuerung und Transformation der Finanzfunktion

Nils Gimpl

Wissenschaftlicher Mitarbeiter & Projektassistenz

Nils Gimpl ist wissenschaftlicher Mitarbeiter am Centre for Performance Management & Controlling der Frankfurt School und Doktorand an der Universität des Saarlandes. Er interessiert sich für Themen, die sich mit der Digitalisierung des Controllings, Data Analytics und der strategischen (Personal)planung beschäftigen.

Literaturverweise:

Horváth, P., Gleich, R., & Seiter, M. (2020). Controlling. Munich: Vahlen.

Gleich, R., & Temmel, P. (2007). Organisation des Controlling – Impulse aus der Wissenschaft. Organisation des Controlling. Grundlagen, Praxisbeispiele und Perspektiven, Freiburg, 13‐32.

Frankfurt School gGmbH

Adickesallee 32-34

60322 Frankfurt am Main