Autorenprofil

Um eine Bank zu steuern ist ein Verständnis für die verbundene Wirkung von Krediten notwendig. Ziel ist es, eine Verteilungsfunktion für die möglichen Verluste des Portfolios zu entwickeln. Leider kann bei Krediten nicht von einer Normalverteilung ausgegangen werden. Empirisch ist ein Downrating deutlich wahrscheinlicher als eine Ratingverbesserung. Außerdem sind bei einem Ausfall die möglichen Verluste viel höher als mögliche Gewinne durch eine erhöhte Kreditqualität.

Die erwarteten Verluste beziehen sich dabei auf die durchschnittlichen Ausfälle. Im Rahmen der Kreditbewertung werden sie oft als Standardrisikokosten bezeichnet. Dies ist jedoch irreführend. Es handelt sich einfach um Kosten, da bei richtigem Rating über einen langen Zeitraum diese Verluste anfallen müssen. Das Risiko stellt der unerwartete Verlust, also in einem spezifischen Jahr über dem Durchschnitt zu liegen, dar.

In einer solchen Situation muss die Bank mit Eigenkapital die Verluste abdecken können. Dies wird im Gegensatz zum regulatorischen als ökonomisches Eigenkapital bezeichnet. Seine Höhe hängt vom Zielrating der Bank ab. Wird beispielsweise ein AA angestrebt, sollte in einem Jahren die Ausfallwahrscheinlichkeit der Bank maximal 0,02% betragen. Verluste bis zu dieser Höhe müssen daher mit Eigenkapital unterlegt oder externalisiert werden. Das notwendige Eigenkapital muss dann mit der entsprechenden Zielrendite bei der Bewertung angesetzt werden. Im Regelfall wird dem Kredit das marginale Eigenkapital zugeordnet, also die Erhöhung des ökonomischen Kapitals durch die Hereinnahme des zusätzlichen Kredits.

Im Rahmen der Portfoliosteuerung wird einerseits auf die Risikoverteilung im Sinne der Ratings geachtet. Dies determiniert die erwarteten Verluste. Genauso entscheidend ist aber auch die Analyse der Diversifikation im Portfolio. Je geringer die Kredite korreliert sind, umso unwahrscheinlicher wird ein unerwarteter großer Verlust. Daher bindet ein granulares Portfolio bei gleichen erwarteten Ausfällen deutlich weniger Eigenkapital als ein Portfolio mit Klumpenrisiken.

Die Kreditportfoliosteuerung bezieht sich auf die unerwarteten Verluste. Diese hängen neben dem Rating zentral von der Diversifikation ab. Deshalb fließen diese Portfolioüberlegungen in die Preise neuer Kredite auf Basis der Eigenkapitalkosten ein.

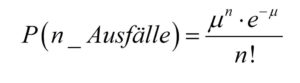

Dabei ergibt sich die Wahrscheinlichkeit mithilfe der Parameter:

µ Summe der Ausfallwahrscheinlichkeiten aller Kredite der Größenklasse

n Anzahl der Kredite einer Größenklasse (Lost Given Default ist gleich)

e Eulersche Zahl

genau n Ausfälle zu haben.

Eine Möglichkeit für Banken ihr Eigenkapitalrisiko zu senken ist der Kreditverkauf. Am sinnvollsten ist der Verkauf der Forderungen über Asset Backed Securities. Es entstehen für den Investor attraktive Anlagemöglichkeiten, da die Klumpenrisiken besser gestreut werden können. Für die Bank werden Eigenkapitalrisiken gegen Fremdkapitalkosten getauscht. Dies führt zu einer deutlichen Steigerung der Eigenkapitalrendite.

Die Frankfurt School hat ein breites Portfolio an Seminaren und Zertifikatsstudiengängen zum Themenbereich Risikomanagement.

Frankfurt School gGmbH

Adickesallee 32-34

60322 Frankfurt am Main