Autorenprofil

Die Zukunft der Wirtschaftsprüfung zeichnet sich durch eine tiefere Integration agentischer Künstlicher Intelligenz (KI) aus. KI-Agenten entwickeln sich von Hilfsmitteln zu autonomen Akteuren, die eigenständig prüfrelevante Informationen analysieren und Prüfungshandlungen durchführen – eine Entwicklung, der Effizienz und Qualität der Prüfung neu definiert.

Bereits heute unterstützen KI-Modelle Aufgaben wie die Prüfung von Journalbuchungen [1], die Stichprobenauswahl [2], oder die Prüfung von Finanzberichten [3]. Ein fundamentaler Fortschritt der letzten Jahre liegt jedoch in der Entwicklung agentischer KI-Systeme. Diese Systeme gehen über die aktuelle Anwendung von KI-Modellen hinaus, indem sie eigenständig Prüfprozesse planen, Entscheidungen treffen und sich flexibel an neue Herausforderungen anpassen.

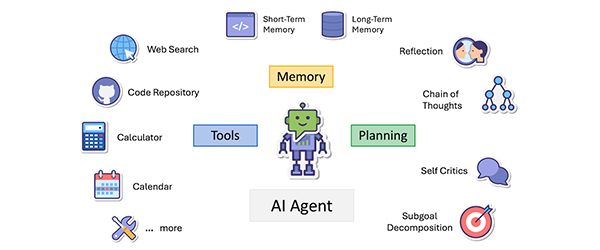

Abbildung 1: Übersicht der Fähigkeiten eines KI-Agenten – Planung, Gedächtnis und Werkzeuge – arbeiten zusammen, um dynamische und autonome Handlungen zu ermöglichen [9].

Das Prinzip der KI-Agenten orientiert sich an biologischen Vorbildern: Sie nehmen ihre Umgebung wahr, verarbeiten Informationen und reagieren entsprechend. Ähnlich wie der Mensch seine Sinnesorgane nutzt, um Reize zu erkennen und darauf zu reagieren, greifen KI-Agenten auf spezialisierte Modelle wie GPT-4[1], Gemini[2] oder Llama[3] zurück. Diese Modelle dienen als künstliches Gehirn, das Wahrnehmungen in gezielte Handlungen umwandelt und den Agenten autonom und flexibel handeln lässt. Durch kontinuierliches Lernen und Anpassung können sie ihre Umgebung dynamisch interpretieren und sich neuen Herausforderungen anpassen.

Eine Stärke von KI-Agenten liegt in ihrer Fähigkeit, mit menschlichen Prüfenden zu kooperieren. Dies gelingt durch eine Vielzahl von Fähigkeiten, die es ihnen ermöglichen sich situativ und flexibel in Prüfprozesse einzubringen [6]:

Das Zusammenspiel von Planung, Gedächtnis und Werkzeugen ermöglicht die Integration agentischer Arbeitsabläufe [7, 8] in der Wirtschaftsprüfung. Darüber hinaus können beispielsweise komplexe Prüfprozesse durch die Zusammenarbeit mehrerer spezialisierter und zugleich autonomer KI-Agenten vollzogen werden.

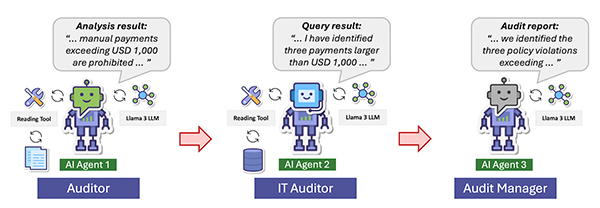

Abbildung 2: Die Prüfung von Journalbuchungen innerhalb eines Enterprise-Resource-Planning-Systems (ERP) durch den Einsatz Agentischer Künstlicher Intelligenz.

Die Prüfung von Journalbuchungen (International Standard on Auditing 240) zeigt, wie agentische KI im Rahmen der Prüfung eingesetzt werden kann. Der agentische Prüfprozess umfasst drei KI-Agenten, die unterschiedliche Aufgaben übernehmen und kollaborativ die Prüfung durchführen:

Im Rahmen Prüfdurchführung bauen die Teilergebnisse der spezialisierten KI-Agenten bis zur finalen Erstellung des Prüfberichts aufeinander auf.

KI-Agenten, die autonom Prüfungshandlungen bzw. -prozesse ausführen, haben das Potenzial, das nächste Kapitel von Künstlicher Intelligenz[1] und Intelligenten Co-Piloten[2] in der Prüfung zu schreiben. Die Zukunft der Wirtschaftsprüfung liegt in der symbiotischen Zusammenarbeit von Menschen und agentischer KI-Systeme. Zugleich erfordert diese Entwicklung neue Kompetenzen im Bereich der KI-Governance. Prüfende werden herausgeordert sein zunehmend die Korrektheit der durch KI-Agenten erstellten Ergebnisse zu verifizieren. Der Zertifikatsstudiengang Certified Audit Data Scientist[3] nimmt dieses innovative Prüfparadigma auf und vermittelt Kenntnisse fortschrittlicher Prüfverfahren. Agentische KI bietet das Potenzial, Prüfprozesse effizienter, skalierbarer und qualitativ hochwertiger zu gestalten.

Aus Daten lernen: Verfahren Künstlicher Intelligenz in der Wirtschaftsprüfung

Prüfen mit intelligenten Co-Piloten: Generative Künstliche Intelligenz im Audit

Artificial Intelligence Agentic Auditing

Certified Audit Data Scientist – Neue Perspektiven für Ihr Prüfungsvorgehen

Dieser Blogbeitrag stellt einen Auszug des nachfolgenden, durch den Autor gemeinsam mit Co-Autoren veröffentlichten Arbeit dar: „Artificial Intelligence Agentic Auditing[4]“, Schreyer, M., Gu, H., Moffitt, K., und Vasarhelyi, M. A. (Social Science Research Network, 2024).

Quellen:

[1] Schreyer, M., Sattarov, T., Borth, D., Dengel, A., Reimer, B. (2017) Künstliche Intelligenz in der Wirtschaftsprüfung – Identifikation ungewöhnlicher Buchungen in der Finanzbuchhaltung. WPg-Die Wirtschaftsprüfung 72 (11), S. 674-681.

[2] Schreyer, M., Gierbl, A. S., Ruud, T. F., Borth, D. (2022) Stichprobenauswahl durch die Anwendung von Künstlicher Intelligenz-Lernen repräsentativer Stichproben aus Journalbuchungen in der Prüfungspraxis, EXPERTSuisse, Expert Focus, S. 10-18.

[3] Deußer, T., Leonhard, D., Hillebrand, L., Berger, A., Khaled, M., Heiden, S., … & Sifa, R. (2023). Uncovering Inconsistencies and Contradictions in Financial Reports using Large Language Models. IEEE International Conference on Big Data, S. 2814-2822.

[4] Russell, S. J., & Norvig, P. (2016). Artificial Intelligence: A Modern Approach. Pearson.

[5] Kolt, N. (2024). Governing AI Agents. SSRN (Abstract ID: 477295)

[6] Weng, L. (2023). LLM Powered Autonomous Agents (https://lilianweng.github.io)

[7] Ng, A. (2023). AI Agentic Workflows and Their Potential for Driving AI Progress [Video]. YouTube. https://www.youtube.com/watch?v=q1XFm21I-VQ

[8] Ng, A. (2023). What’s next for AI agentic workflows [Video]. YouTube. https://www.youtube.com/watch?v=sal78ACtGTc

[9] Schreyer, M., Gu, H., Moffitt, K., und Vasarhelyi, M. A. (2024) Artificial Intelligence Agentic Auditing, Social Science Research Network (SSRN).

Frankfurt School gGmbH

Adickesallee 32-34

60322 Frankfurt am Main