Autorenprofil

Die Frage der Existenz eines Greeniums ist nicht nur eine philosophische, sondern auch eine, die viele Akteure im Bereich nachhaltige Finanzierungen und Investitionen umtreibt. Es geht um die Frage, ob die Bepreisung grüner Finanzprodukte wie beispielsweise grüner Anleihen („Green Bonds“) auf die eine oder andere Weise finanzielle Vorteile bringen soll. Ein solcher Vorteil, auch Greenium genannt, könnte aus unterschiedlichen Gründen im Vergleich zur Bepreisung konventioneller Anleihen bestehen. Allerdings sind die Kriterien nicht so offensichtlich wie man meinen könnte, denn der gute (!) Zweck heiligt nicht immer alle Mittel.

Aus psychologischer Sicht ist die Antwort auf die Suche nach einer Rechtfertigung für ein Greenium recht klar. Alle Beteiligten, und hier seien die Emittenten als Kapitalnachfrager und die Investoren als Kapitalanbieter genannt, erwarten sich eine „Belohnung“ für ihr nachhaltiges Engagement. Die Interessenslage dieser Gruppen könnte dabei allerdings unterschiedlicher nicht sein.

Die Belohnung liegt für Emittenten in niedrigeren Finanzierungskosten (sprich einer „niedrigeren Rendite“ zum Emissionszeitpunkt), für Investoren in höheren Erträgen (sprich einer „höheren Rendite“). Dieses Dilemma löst sich in effizienten Kapitalmärkten durch einen Interessensausgleich bei der Preisfindung. Muss daher die tatsächliche Rendite unter „Belohnungsgesichtspunkten“ nicht einem Gleichgewichtspreis entsprechen, der sich der Rendite vergleichbarer konventioneller Anleihen annähert, womit einem Greenium die Grundlage entzogen wäre?

Aus wirtschaftlicher Sicht stellt sich die Frage eines Greeniums anders. Strukturell ähneln grüne Finanzprodukte in der Regel ihren konventionellen Pendants, jedoch mit kleinen, aber feinen Unterschieden. Green Bonds sind mit klassischen Anleihen in Seniorität, Ausfallrisiko und Rating vergleichbar. Allerdings weisen Green Bonds eine „grüne“ Zweckwidmung auf, dagegen dienen klassische Anleihen in der Regel der allgemeinen Unternehmensfinanzierung [1]. Rechtfertigt dieser besondere Zweck daher eine Besserstellung, eine andere Herangehensweise bei der Bepreisung? Zu bedenken ist, dass es nicht so klar ist, ob die grüne Anleihe ursächlich für die Erreichung des „grünen“ Zwecks war oder ob er nicht auch mit Hilfe klassischer Finanzinstrumente erreicht worden wäre.

Die Wissenschaft untersucht das Phänomen des Greeniums schon seit längerem und kommt zu höchst interessanten Erkenntnissen, die insbesondere Kriterien für die Preisfindung betreffen und der Praxis wichtige Impulse liefern können. Die Forschungsergebnisse zeigen allerdings auch gemischte Ergebnisse. Abhängig von der betrachteten Studie besteht auf Emittentenseite (!) ein Kostenvorteil (Greenium) von 0 bis 19 bp. Beispielsweise zeigt die Caramichael/Rapp (2022)[2] Studie von der amerikanischen Fed einen Kostenvorteil von ca. 8 bp zum Emissionszeitpunkt, allerdings erst für den Betrachtungszeitraum seit 2019 und auch nur für auf EUR und USD lautende Green Bonds.

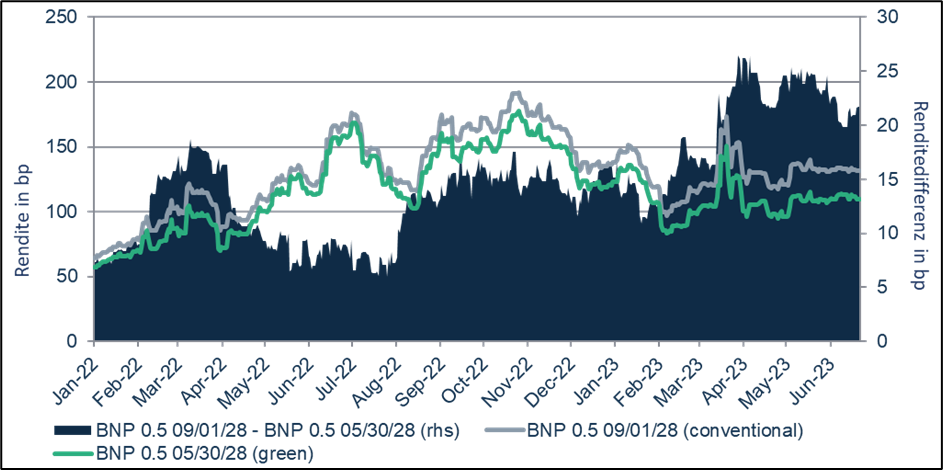

Als anschauliches Beispiel aus der Praxis kann auch ein Vergleich der Renditen einer grünen (FR0014006NI7) und einer konventionellen Anleihe (FR0013532280) der BNP Paribas mit fünfjähriger Restlaufzeit und gleichem Kupon dienen (siehe Abbildung).

Abbildung 1: Renditen vergleichbarer konventioneller und grüner Anleihen am Beispiel der BNP Paribas (Quelle: Bloomberg, LBBW-Research)

Die Forschung über Green Bond Emissionen der letzten zehn Jahre zeigt aber auch, dass der grüne Finanzierungszweck (häufig in den Sektoren Energie, Transport und Immobilien) faktisch keinen Einfluss auf ein eventuelles Greenium hat. Dies ist einigermaßen erstaunlich und widerspricht den Erwartungen. Was beeinflusst das Greenium auf Emittenten- und Investorenseite?

Auf Emittentenseite stechen die folgenden Gründe hervor:

Auf Investorenseite stellen sich die Gründe für ein Greenium differenzierter dar. Insbesondere sind in der Forschung Gründe für eine höhere Rendite bisher nicht eindeutig erkennbar. Hier werden derzeit hauptsächlich indirekte Begründungen angeführt, die nicht notwendigerweise finanzieller Natur sein müssen. Die Argumentation geht in die Richtung, dass zwar kurzfristig niedrigere Renditen bei Green Bonds von Investoren akzeptiert werden, sich der Nutzen allerdings erst mittel- bis langfristig in Umwelt- und Sozialbenefits zeigt, da er schwer zu quantifizieren ist.

Das Risiko entscheidet über den Preis eines Kapitalmarktprodukts. Dabei schauen Investoren vor allem auf die Rendite bzw. den Spread oder auf absolute Kriterien wie Finanzratings. „Gemäß unseren Erfahrungen sehen Investoren grüne Finanzprodukte gerne, vor allem wenn sie bei der Erfüllung interner Zielvorgaben helfen. Wenn man sich aber vergleichbare grüne und konventionelle Anleihen anschaut, ergibt sich – je nach Produkt und Laufzeit – aktuell ein Greenium von 1 bis 3 Basispunkten“, sagt Patrick Steeg, Leiter Asset & Liability Management bei der LBBW.

Der erkennbare, aber bescheidene Kostenvorteil (Greenium) auf Emittentenseite ist positiv zu bewerten, da er einen zusätzlichen Anreiz zur Investition in nachhaltige Projekte bedeuten kann. Allerdings sollen sich Emittenten auch nicht zu früh freuen. Bei der Endabrechnung müssen die höheren Emissions- und Compliancekosten (Zertifizierung, Berichtswesen) eines Green Bonds gegengerechnet werden. Erst dann kann gesamthaft beurteilt werden, ob der Break-even-Point erreicht oder sogar im besten Fall überschritten wurde.

Angesichts immer höherer Anforderungen an grüne Finanzprodukte steigen die Emissions- und Compliancekosten weiter, während das Greenium auf niedrigem Niveau verharrt. Da stellt sich die Frage, weshalb die höheren Kosten bislang vor allem von den Emittenten getragen werden. Für die Zukunft ist Patrick Steeg jedenfalls optimistisch. „Mit höherer Zinskurve und Dekompression der Spreads über die gesamte Kapitalstruktur sollte der Vorteil eher steigen“, vermutet Steeg.

Jedenfalls feiert die klassische „Signalling Theory“ eine Renaissance und das ist gut so. Unternehmen, die Green Bonds emittieren, signalisieren nach außen, dass sie sich um ein nachhaltiges Geschäftsgebaren bemühen, und dieses Signal ist nicht ausschließlich in Geldeinheiten messbar.

Co-Autoren:

Andreas Wein ist Head of Funding & Debt Investor Relations bei der Landesbank Baden-Württemberg (LBBW)

Simone Reder (LBBW) und Dr. Patrik Buchmüller (Dozent Risikomanager Non-Financial Risks, FS).

![]()

![]()

————————————————————————————————————————————

[1] Zu “green finance” im Kontext der grünen Agenda auf Ebene der Europäischen Union und den damit verbundenen aufsichtsrechtlichen Implikationen, s.Buchmüller/Hofinger (2023). „Bankaufsichtliche Vorgaben zu Nachhaltigkeit/ESG-Risiken“ in: Luz/Neus/Schaber ua (Hrsg.), KWG und CRR, Schäffer-Poeschel Verlag, 4. Auflage, Juni 2023. Ein Update, welches die neuen MaRisk sowie europarechtliche Entwicklungen u.a. hinsichtlich EU-Green Bond Regulation, EU-Taxonomie, CSRD/EFRS sowie ESG-Rating Regulation kommentiert, veröffentlichen wir im Herbst 2023 als Working Paper auf der Internetseite der Munich Business School.

[2] Caramichael, John and Andreas Rapp (2022). “The Green Corporate Bond Issuance Premium,” International Finance Discussion Papers 1346. Washington: Board of Governors of the Federal Reserve System, https://doi.org/10.17016/IFDP.2022.1346.

[3] Green Bond Principles (GBP), ICMA, Juni 2021

[4] Legislative proposal for a European Green Bond Standard (EUGBS), Juli 2021. Politische Übereinkunft Februar 2023

Frankfurt School gGmbH

Adickesallee 32-34

60322 Frankfurt am Main